2015年是水泥行业自08年金融危机以后行业效益最差的一年,全年仅实现利润330亿元。这一年,金圆股份谋求转型发展,剥离了山西两家水泥公司,明确了水泥、环保双主业发展的战略方向,推进工业固废、危废处置的环保项目,开启向环保领域拓展的步伐。

转型五年 市值却在原地踏步

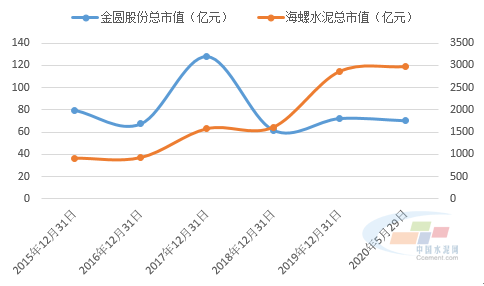

2015年底,金圆股份总市值达79.7亿元,而根据今年5月底的数据,最新的市值为70亿元,不仅没有超过5年前,反而比5年前更低。与水泥行业龙头企业–海螺水泥相比,市值增长差距实在太大,同期海螺水泥市值由911亿增长到2966亿。即使是过去市值低于金圆股份的甘肃水泥龙头祁连山,目前总市值也已经突破120亿,远超金圆股份。这已经充分反映了资本市场对金圆股份转型价值的不认可。

图1:转型五年,金圆股份公司市值正在原地踏步

数据来源:水泥大数据(https://data.ccement.com/)

五年来,水泥行业由利润低点到创造历史,2019年全行业实现利润1867亿元,是2015年的5.66倍,金圆股份市值却原地踏步,这显然不是行业之过。如果抛开公司管理、技术、市场运作等层面因素,更多的现实是公司自身转型之痛。

2015年,金圆股份营收18.65亿元,归属于母公司净利润2.64亿元,2019年营收增长至81.71亿,收入上升至5.03亿元,但是归属于母公司净利率却由14.17%下降至6.16%。收入的上升主要是2016年收购了江西新金叶实业有限公司(简称“江西新金叶”),净利率的下滑同样也受其拖累。

江西新金叶问题频发 盈利能力堪忧

根据官网介绍,江西新金叶创建于2007年,公司位于江西上饶县茶亭工业园,主营业务为以城市矿产、电子废弃物、含金属废料及电镀污泥等为原料生产黑铜、电解铜、硫酸镍、电解锌、铅锡合金及综合回收金、银、铂、钯等稀贵金属,即再生金属资源化利用。目前,金圆股份资源化利用业务已经成为第一大业务,收入已经占到了公司总收入的61%,而资源化利用业务收入的主要来源就是江西新金叶。

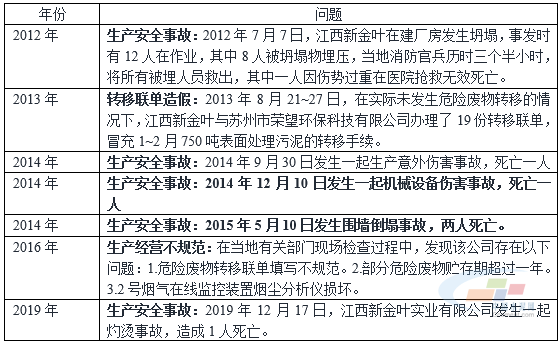

江西新金叶从成立以来至今问题颇多,安全生产事故、危废转移联单造假、生产经营问题、污染排放等,已造成多人死亡,最近的一次是2019年12月发生的灼烫事故,造成1人死亡。

表1:2012年至今,江西新金叶因安全生产事故已造成多人死亡

数据来源:水泥大数据(https://data.ccement.com/)

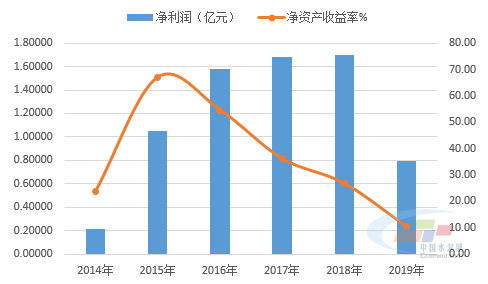

此外,江西新金叶净资产收益率已经连续五年下降,由2015年的66.99%下降至2019年的10.38%,几乎年年下降,盈利状况每况愈下。2016~2018年是江西新金叶被金圆股份收购后的对赌期,当时承诺三年累计净利润不低于3.233亿元,实际也没有完成。对赌期结束后,2019年江西新金叶净利润则大幅萎缩53.11%,出现腰斩,公司解释是对赌期结束项目技改及经营管理交接原因。

图2:2015年~2019年,江西新金叶净资产收益率连续下滑

数据来源:公开信息,水泥大数据(https://data.ccement.com/)

从资源化经营数据看,2019年,金圆股份资源化综合利用固废危废10.93万吨,而江西新金叶2019.1~2019.10持有的临时危险废物经营许可证许可的危废收集、贮存、利用的经营规模为15.31吨,可以看出金圆股份危废固废资源化产能利用率较低。在江西新金叶所在的上饶市的工业结构中,有色金属产业比重最大,占工业总收入的三成以上,有色金属企业数量众多,存在明显的市场竞争。

去年5月,江西新金叶收购了江西汇盈环保科技有限公司100%股权,江西汇盈现有13.2667万吨危废核准经营规模(收集、贮存、利用),使得江西新金叶总的危废经营规模达到33.6万吨/年,占上饶15家具有HW17资质的企业总的经营规模的28%,规模位列第一。尽管公司表示,江西汇盈投产后将与江西新金叶实现优势互补、协同发展,提高竞争力及盈利能力,但从市场看,由于其余企业平均的处置规模也较大且企业数量众多,加之企业原料采购及销售均没有明显的议价能力,预期对竞争力的提升较为有限。

江西新金叶回收利用含金属废料后销售的铜、金、银等有色金属受国内外宏观经济影响大,价格的波动对企业经营有明显冲击。

低盈利水平、高发的生产经营事故以及外部价格风险等因素,使得江西新金叶未来的发展充满极高的不确定性,或对金圆股份未来的盈利能力造成极大挑战,公司依靠环保行业现有的政策能否长期高枕无忧?值得深思!

未经允许不得转载:危废网 | 危废江湖 » 金圆股份:转型五年市值原地踏步 资源化业务成公司“难言之隐”?!

评论前必须登录!

登陆 注册