危废处置新贵崛起,布局江南鹏程万里——东方园林江苏危废处置企业报告

投资逻辑

危废处理需求空间巨大,行业供需失衡加剧。1)2016年全国危废产量达5347万吨,同比+34.5%。但数据因需企业自行上报存在隐瞒以及有大量暂存危废未报而严重偏小。假设危废占固废比重为3%(发达国家5%-10%),估计危废实际产量近1亿吨,与官方统计差额超过4000万吨,实际危废处理需求空间巨大;2)2016年全国持危废经营许可证的单位设计处置能力为6471万吨,但实际经营规模只有1629万吨,主要原因是多数企业处置种类有限造成供需错配,且项目前期建设和环评周期较长造成众多企业难以最后投产。随着经营许可监管加强,无牌企业淘汰后市场缺口将进一步打开。预计2018-2020年危废综合处理量达6011/6690/7444万吨。

东方园林积极进军危废领域,大举并购布局江苏。公司响应国家号召成立环保集团积极参与危废处理,通过自建和并购两条线迅速布局。公司规划至2021年投资百亿建成危废处置产能1000万吨/年。目前,公司累计取得工业危险废弃物环评批复为176万吨,同时有49万吨的在建持证处置规模;江苏省工业企业较多,危废产量大(2017年危废总量达到509万吨),处置产能严重不足,集中度低,公司抓住机遇收购了吴中固废、南通九洲和江苏盈天等企业大力布局江苏省,一跃成为省内固废处置的龙头企业,但目前市占率只有1.96%,未来更多项目投产公司市占率有望进一步提高。

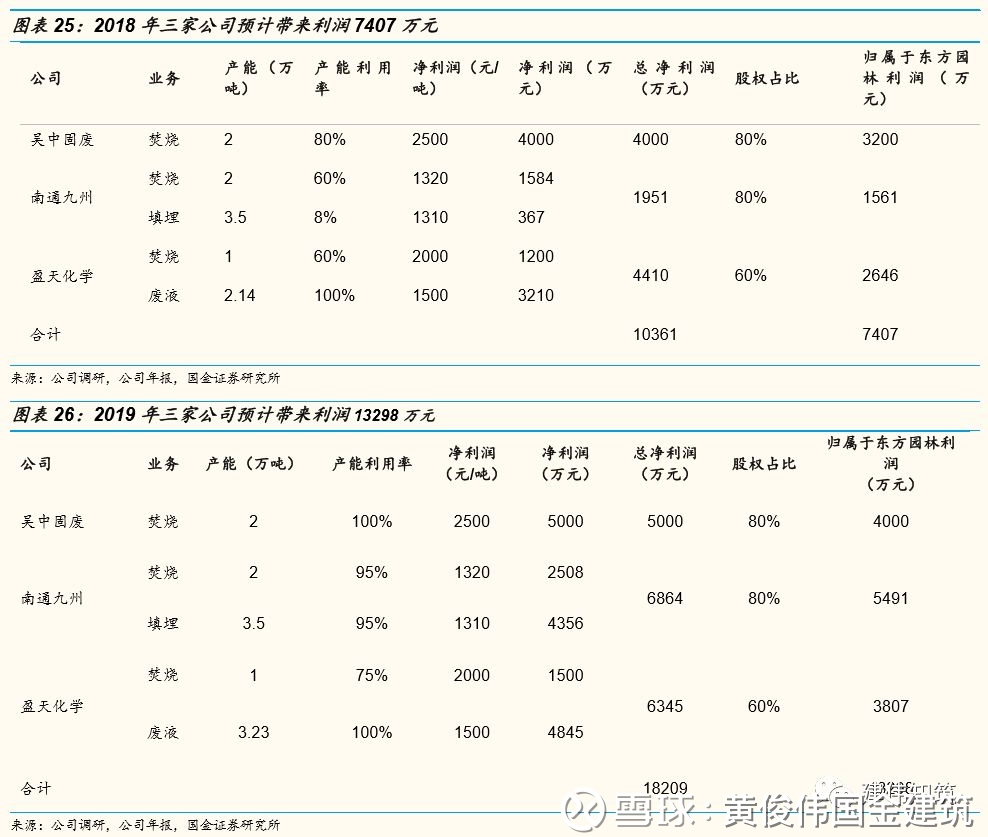

子公司技术优势突出,产能释放有望大幅增厚利。吴中固废焚烧业务设计产能2万吨/年,获许可处置20项危废,承诺7个季度净利润达到5000万元以上,预计2018/2019可贡献利润3200/4000万元;南通九洲总设计产能5.5万吨/年(2万吨焚烧+3.5万吨填埋),在南通5大危废重点区域市占率领先,今年年底所有产能均投产,利润大幅增长可期,预计2018/2019可贡献利润1561/5491万元;江苏盈天技术优势突出,覆盖多行业、多区域,废液设计产能13.23万吨/年,焚烧炉4万吨/年,明年年底所有产能可投入运营,预计2018/2019可贡献利润2646/3807万元。三家企业2018/2019年可为东方园林贡献利润总额分别为7407/13298万元。

投资建议

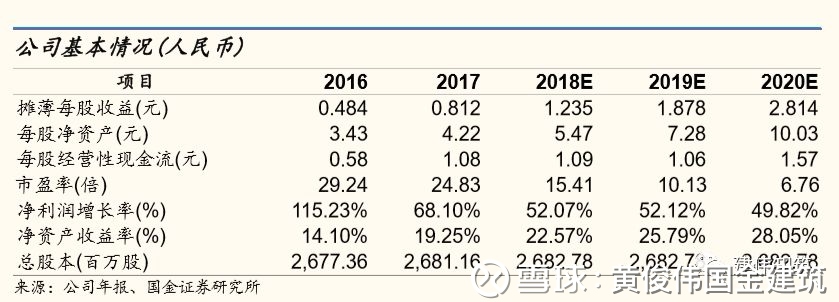

预计公司2018/2019年EPS为1.24/1.88元,维持目标价23元,对应2018/2019年PE19/12倍。

风险

应收账款坏账风险、PPP 订单落地不及预期风险、宏观经济政策风险。

目录

正文

一、危废处理监管日趋规范,行业供需失衡,市场空间广阔

1、生态建设上升至基本国策层面,危废处理监管日趋规范

生态建设上升至基本国策层面。2012年“十八大”新增生态文明进入“五位一体”的总体布局(经济/政治/文化/社会/生态建设)之后,从政策的出台到落实,生态建设都上升到了基本国策的层面。中央高层也屡次强调“建设美丽中国”、“绿水青山就是金山银山”等新时代理念。

危险废弃物已通过立法界定。1)根据《中华人民共和国固体废物污染防治法》的规定,危险废物是指列入国家危险废物名录或者根据国家规定的危险废物鉴别标准和鉴别方法认定的具有危险特性的废物。根据《国家危险废物名录》的定义危险废物为:具有下列情形之一的固体废物和液态废物,列入本名录:①具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的;②不排除具有危险特性,可能对环境或者人体健康造成有害影响,需要按照危险废物进行管理的。2)危废的危险性极大,目前已知道的危害包括:①破坏生态环境。随意排放、贮存的危废在雨水地下水的长期渗透、扩散作用下,会污染水体和土壤,降低地区的环境功能等级;②影响人类健康。危险废物通过摄入、吸入、皮肤吸收、眼接触而引起毒害,或引起燃烧、爆炸等危险性事件; 长期危害包括重复接触导致的长期中毒、致癌、致畸、致变等;③制约可持续发展。危险废物不处理或不规范处理处置所带来的大气、水源、土壤等的污染也将会成为制约经济活动的瓶颈。

危废处理相关法令迅速出台,行业监管日趋规范。2016年新修订的《固体废物污染环境防治法》取消危险废物省内转移审批手续,未能处置的危废能在各市之间自由转移,进一步提高危废处置市场活力;2016年最高司法机关就环境污染犯罪出台专门司法解释,对固体废物违法行为保持依法严惩高压态势;2017年环保部出台《“十三五”全国危险废物规范化管理督查考核工作方案》,各省近期均推出省级危废规范化管理督查方案;《国家危险废物名录》自2016年8月1日起施行,完善了危废的识别和认定,新版名录使得危废管理更加科学、准确;2018年起实施《环境保护税法》,危废税额1000元/吨,实行费改税鼓励企业减少污染物排放,提高处置需求。随着政策和监管趋严,危废统计和管理逐渐规范,越来越多的危废将进入正轨渠道得到处置。

2、需求端隐瞒+暂存,供给端监管加强,危废处理行业供需失衡加剧

2、需求端隐瞒+暂存,供给端监管加强,危废处理行业供需失衡加剧

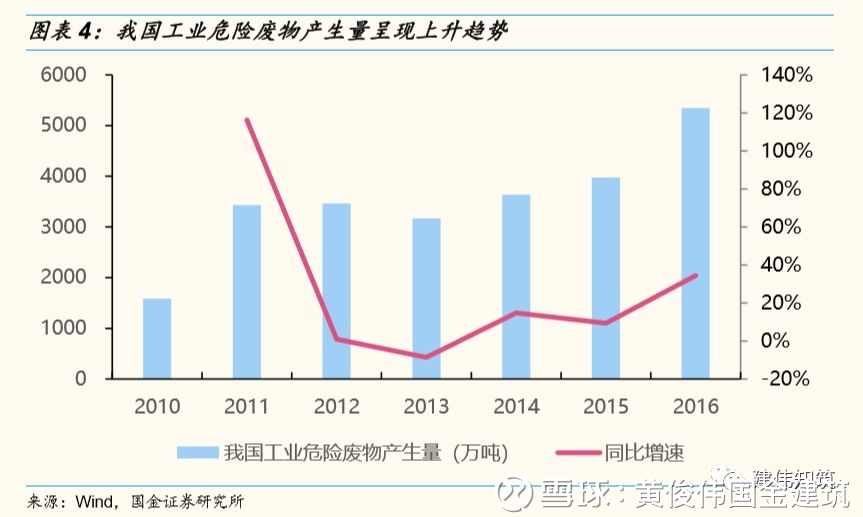

危废产生量逐年上升,隐瞒+暂存危废增大实际需求。1)2010-2016年官方统计的危废产生量总体呈上升趋势,2016年危废产量达5347万吨,同比上涨34.5%。但考虑到官方统计数据均为企业自行上报的产量,企业为逃避高额危废处理费用,存在极强瞒报倾向,且种种证据显示该数据严重失真。根据发达国家危废占比5%-10%,我们假设危废占固废比重为3%,估计危废实际产量近1亿吨,与官方统计差额超过4000万吨,实际危废处理需求空间巨大。2)国内仍有大量危废处于暂存的状态,这部分潜在需求并未进入危废市场,随着去库存行动的推进、处理技术地成熟以及政策法规的完善,这部分潜在危废需求将进入合规处理市场,创造更大危废需求量空间。

供给端监管趋严,无牌产能清除加大供给端压力。2016年危废产量达5347万吨,其中资源化处置量2824万吨,无害化处置量1606万吨,综合处置率达82.8%,考虑部分工业企业未严格申报(或被偷排),处置率数据偏高。人大常委会《固体废物污染环境防治法执法检查报告》显示,2016年全国各省(区、市)持危险废物经营许可证的单位设计处置能力为6471万吨(十年CAGR 25%),但实际经营规模只有1629万吨,实际危废企业处理比例仅为25%。其原因主要是:1)供需种类不匹配。危废种类繁多,因而每种危废需要不同的处置技术与处置资格,我国90%以上危废处置企业仅能处置5种以下危废种类,供需种类错配的现象较为严重;2)由于环评慢、建设慢、试运营阶段长,有大量有牌照却无实际处置能力的危废企业。随着对经营许可监管加强,无牌照企业被淘汰后市场缺口将进一步被打开。

3、预计2018-2020年危废综合处理量分别为6011/6690/7444万吨

预计2018-2020年危废综合处理量均超6000万吨。危废处理的方式主要基于资源化处置和无害化处置。资源化利用的模式为危废资源化企业向上游产废企业收取有利用价值的废物,再提纯生产为资源化产品,收入来自于销售产品,盈利受上游废物价格及下游金属价格影响。无害化处置是处置企业向产废企业收取费用,主要包括焚烧、填埋、物化,水泥窑协同处置也可列为无害化处置的方法。无害化毛利较高,焚烧毛利可达40%以上,填埋毛利50%以上。水泥窑协同处置与水泥生产共摊成本,边际成本较低。

正文

二、东方园林:园林龙头进军危废处置,自建外购再添发展新翼

1、积极进军危废领域,大举并购布局江苏

积极响应国家号召进军危废行业。我国危废产量日益剧增,处置产能严重不足造成供需失衡。作为园林行业龙头企业,东方园林凭借丰富的环境治理经验积极响应国家号召布局危废领域。公司2015年成立环保集团,以“遏制污染最危险的源头”为使命,立志成为中国危废处理领域第一品牌和全球危废处置规模最大、危废处置品类最全的公司。

公司规划危废处置产能1000万吨/年。公司在逐步加大危废处置的投资,根据规划,至2021年总投资达百亿,处理产能1000万吨/年,基本辐射全国。其中无害化200万吨/年,资源化300万吨/年,驻场服务500万吨/年。

自建/收购并举快速布局。公司近年通过自建和并购两条线迅速布局危废业务。目前,公司累计取得工业危险废弃物环评批复为176万吨,其中资源化114万吨、无害化62万吨。同时,公司有8个项目仍在建设中,建成后将增加49万吨的持证处置规模。

抓住机遇布局江苏。江苏省工业企业较多,危废产量大,处置需求旺盛,同时处置产能严重不足,公司抓住机遇积极布局江苏。2015年,公司以1.42亿元收购吴中区固体废弃物处理有限公司80%股权;2017年,公司以2.7亿元收购南通九洲环保科技有限公司80%股权;2018年,公司出资1.84亿元收购了江苏盈天化学有限公司60%的股权。

2、江苏危废处置领先,东方园林市占率第一

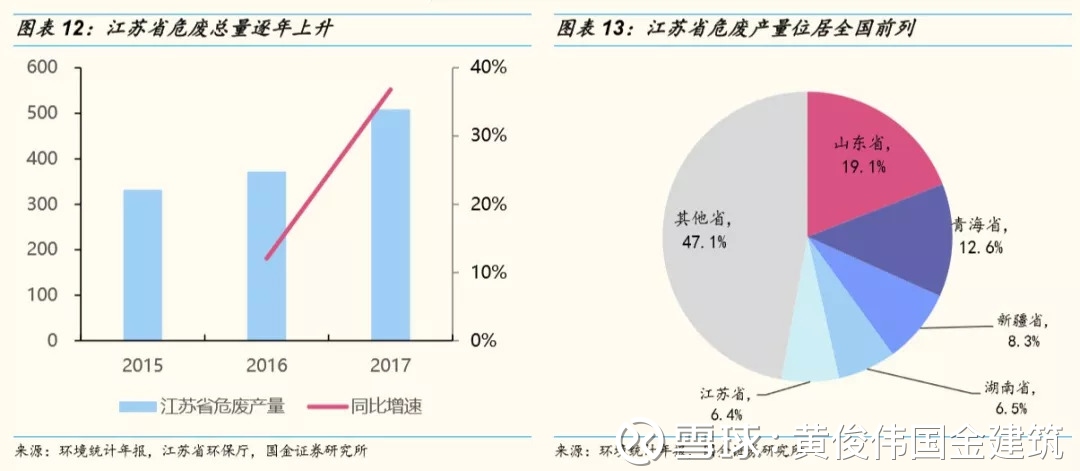

危废产量迅速攀升,处理产能严重不足。1)2017年江苏省内危废总量达到509万吨,同比上涨36.8%。2018年5月,江苏省颁布《江苏省固体废物污染环境防治条例》,随着新政策的落地与执行,预计2018年江苏省需要处置的危废产量将进一步上升;2)江苏省因工业发达,危险废弃物产生量位居全国第五,约占全国的6.4%;3)2017年江苏省跨省转出危废量77万吨,占江苏省产危量的15%;接受省外转入量44万吨,占本省产危量8.6%。2018年前6个月跨省转出34万吨,但转入量仅为2万吨。危废“进出口”的“顺差”主要原因是江苏省危废较多,但危废处理产能严重不足,供需失衡。

江苏危废处置量全国第一,市场空间广阔。我国危废处理市场主要集中在东部沿海地区,江苏省因工业发达,危险废弃物产生较多,处置量位居全国第一,危废处理市场空间广阔。

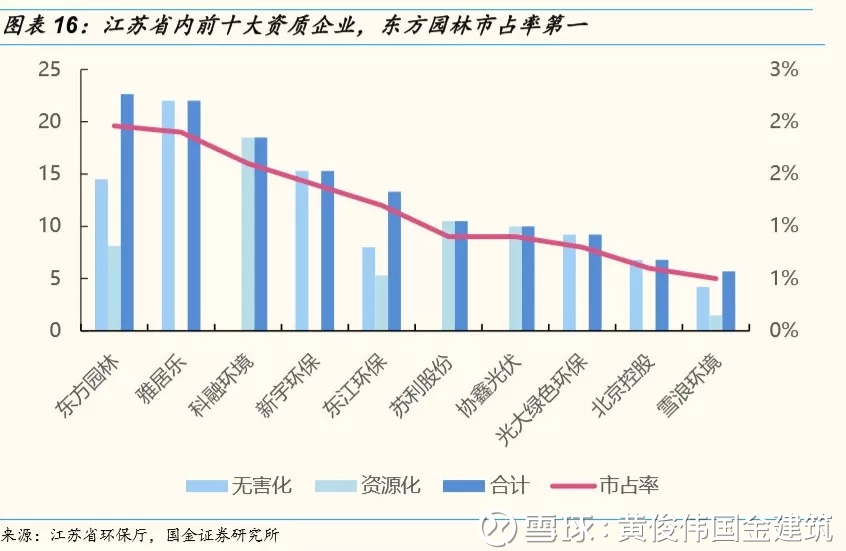

东方园林稳居江苏第一,且将持续受益于行业规范、监管趋严带来的集中度提升。1)东方园林在江苏省资源化年处置量达8.14万吨,无害化处置量14.5万吨,总处置量可达22.64万吨/年,市场占有率1.96%,稳居全省第一。且东方园林扩张速度较快,未来数年有更多产能即将投产,市场占有率有望进一步上升;2)江苏省危废处置行业市场集中度较低,东方园林作为龙头企业市场占有率仅1.96%;排名第二的雅居乐年处置量22万吨,市场占有率1.9%;新宇环保15.3万吨,市场占有率1.4%。前十大资质企业市场占有率之和为11.76%。行业集中度将会伴随行业规范化、监管趋严化逐渐提升,龙头企业有望凭借齐全的资质、规范的管理和先进的技术等优势进一步提高市场占有率;3)制约危废处置快速扩张最主要的因素并非是技术、资本和设备,规划用地是目前限制行业发展的核心。根据国家规定,危废处理焚烧厂、贮存装置,安全填埋场等地界应位于居民区800米以外,地表水域150米以外。以江苏吴中区为例,区中太湖流域占到2/3,各大危废处置企业纷纷面临“一地难求”的困境。而政府在合适地块上遴选危废处置企业主要参考依据就是企业的资质、处置技术、项目经验和资本实力等因素。

3、子公司技术优势突出,产能释放有望大幅增厚利润

吴中固废净利润2500元/吨,承诺7个季度净利润达到5000万元。公司2015年以 1.42亿元收购吴中区固体废弃物处理有限公司80%股权,吴中固废主要经营范围包括工业固体废弃物焚烧、回收利用与销售,并提供相关技术咨询、技术服务;废纸、废塑料、废金属回收利用与销售。

设计产能2万吨/年,获许可处置20项危废。吴中固废焚烧业务设计产能2万吨/年,投资约8300万元,目前已全部建成,今年2月拿到经营许可,4月开始投产。2016年6月发布的中国《国家危险废物名录》列出共46项危险废弃物类别,吴中固废拥有医药废物(HW02)、农药废物(HW04)等20种危险废弃物的处置许可。

吴中固废焚烧业务净利润约为2500元/吨。吴中地区危废产生量较高,处置产能严重不足,危废收购价约为6500元/吨(底价大约6000元/吨,灰分占比高时价格甚至可达8000元/吨),焚烧渣填埋成本约为4000块/吨,净利润大约2500元/吨。

承诺7个季度净利润达到5000万元。吴中固废承诺2018年4月1日至2019年12月31日累计净利润不低于人民币5000万元,如低于5000万元的 90%,则需要按如下公式向甲方进行赔偿:赔偿金额=(承诺期内累积承诺净利润—承诺期内累积实际实现净利润)÷承诺期内累积承诺净利润×增资后估值×80%。

南通九洲焚烧危废共计20大类。南通九洲环保科技有限公司是一家专业从事危险废物焚烧处置的环境友好型企业,主要服务如皋市及周边地区,焚烧处置危废共计20大类(HW02、HW03等)。南通九洲采用“回转窑+二燃室”技术进行焚烧处理。焚烧处置系统依据危险废物集中焚烧处置工程建设技术规范的要求,在江苏省环科院、东南大学等科研院校、专家团队智力支持下,充分借鉴了国内外同类设备的运行管理经验,可确保技术先进性和运行稳定性,烟气排放达到GB18484中限制标准,部分指标可达到欧盟标准。

1)资质丰富,焚烧标准高。南通九洲拥有医药废物HW02等20项危废处理资质许可,种类众多,可服务于化工企业、重工企业、医药单位、新材料企业、皮革企业等单位。焚烧项目采用“回转窑+二燃室”技术对危废进行焚烧处理,焚烧段按照“3T+E”原则设计,设计运行温度1200℃,焚毁率、热灼减率满足国家标准。焚烧线整体采用西门子自动控制技术,可实现焚烧线废水零排放、尾气排放实时全天候在线监测确保达标排放,同时废料暂存采用微负压货架式储存,杜绝二次污染。且在线监测装置与各级环保监管部门联网,数据实时上传。

2)市场占有率领先。如东、如皋、海门、南通开发区和启东是南通六县一市的5大危废重点产生区域,南通九洲在如东、如皋、海门市场占有率遥遥领先,分别为75%/90%/55%,在南通开发区、启东两块区域稍微薄弱,这也将是南通九洲下一步的业务拓展增长点。

3)南通九洲总产能设计5.5万吨/年,其中焚烧2万吨,填埋3.5万吨。焚烧一期1万吨已投产,目前产能利用率是100%;二期1万吨于2018年8月试运行。填埋业务设计使用年限19年,总投资2.04亿,预计2018年11月底投入使用。

4)焚烧业务净利润约1500元/吨。南通九洲2017年危废处置量7617吨,净利润共996万,则可估算净利润1307元/吨。2018废料收购价约5200元/吨,相较于2017年的4800元/吨上涨8.33%,叠加厂区运营磨合效率提升以及业务扩张形成规模效应,成本有望进一步下降,预计净利润将达1500元/吨。

江苏盈天是江苏省循环经济试点单位。常州江苏盈天化学有限公司位于常州市国家高新区滨江经济开发区内,是常武地区唯一获得废液以及危险废物综合利用和处理、处置资质的企业,历年获评常州市循环经济重点推进项目,江苏省循环经济试点单位。

1)覆盖多行业、多区域。江苏盈天运用先进的清洁生产技术,对长三角地区制药、化工、电子、新材料等企业的危险废物进行精馏再生,变废为宝、节约资源、节能循环,实现长三角区域工业废料的再生和循环利用。

2)技术优势突出。江苏盈天拥有自主研发的危废溶剂生产线、丙三醇加工生产线、废砂浆回收生产线、回收生产己二酸系聚酯多元醇生产线,根据化学废料可再生利用的特性,对其进行分析、分类处理再生来满足客户的品质要求。在此基础上再生利用率提高到95%以上,从而形成内部供给循环再利用的产业格局。

3)江苏盈天废液资源化设计年产能13.23万吨,焚烧炉4万吨。江苏盈天拥有危险废物经营许可证以及危险化学品经营许可证。废液资源化设计产能13.23吨/年,其中2.14万吨废有机溶剂已投产,1.09万吨废有机溶剂预计2018年年底投产,2019年年底还将投产10万吨废液产能,包括NMP(新能源汽车产生的废液)4万吨、乳化液和废酸2万吨、废矿物油1万吨等;1万吨焚烧产能已投产,另外3万吨预计2019年年底投产。

4)废液业务净利润约1500元/吨,焚烧业务净利润约2000元/吨。常州地区的NMP处置价格约为7200元/吨,处置成本约为4000元/吨;废矿物油处置价格约为1800元/吨,处置成本约为900元/吨。同时,江苏盈天还有废乳化液、高浓度有机溶剂等品类的处置能力,综合考虑处置价格与处置成本等因素,给予一个比较中性的推测,预计江苏盈天废液处置的平均净利润是1500元/吨。常州地区需要焚烧的废料较多,产能较为不足,预计焚烧净利润比南通九洲更高,约为2000元/吨。

4、三家公司2018/2019年合计可贡献利润为7407万元/13298万元

吴中固废2018/2019分别可贡献利润3200/4000万元。

1)吴中固废2018年具备焚烧产能2万吨,净利润2500元/吨,按照80%的产能利用率计算,净利润达4000万元,归属于东方园林净利润为3200万元(股权占比80%)。

2)2019年焚烧量2万吨,按100%产能利用率计算净利润达5000万元,归属于东方园林净利润为4000万元(股权占比80%)。

南通九洲2018/2019分别可贡献利润1561/5491万元。

1)南通九洲2018年焚烧产能2万吨,按照60%的产能利用率计算(一期1万吨经过2017年的一年磨合期,假设18年可以全年投产,负荷率95%;二期1万吨于18年8月底投产,开工天数占全年总额33%,根据2017年实际产量推算负荷率76%;则2万吨合计的产能利用率约60%),净利润1320元/吨,焚烧业务净利润可达1584万元;公司2018年填埋业务产能3.5万吨,净利润1310元/吨,2018年11月底投产,开工天数占全年总额8%,净利润可达367万元;则南通九洲2018年总净利润1951万元,归属于东方园林净利润为1561万元(股权占比80%)。

2)南通九洲2019年焚烧产能2万吨,产能利用率95%(2万吨均全年投产,负荷率95%),净利润为1320元/吨,焚烧业务净利润可达2508万元;公司2019年填埋业务产能3.5万吨,全年投产,净利润1310元/吨,按照产能利用率95%计算,净利润可达4356万元;南通九洲2018年总净利润6864万元,归属于东方园林净利润为5491万元(股权占比80%)。

江苏盈天2018/2019分别可贡献利润2646/3807万元。

1)江苏盈天2018年废液业务产能2.14万吨,净利润1500元/吨,按照产能利用率100%计算,2018年废液业务净利润3210万元;焚烧产能1万吨,产能利用率76%(参照南通九洲2017年情况),其中自用16%,商用60%(2020年废液量达13.23万吨,需要1万吨焚烧自用,则2.14万吨废液需自用焚烧约16%),净利润2000元/吨,焚烧业务净利润可达1200万元;江苏盈天2018年总净利润4410万元,归属于东方园林净利润可达2646万元(股权占比60%)。

2)江苏盈天2019年废液业务产能3.23万吨(2.14万吨+2018年年底投产的1.09万吨),净利润1500元/吨,按照产能利用率100%计算,2019年废液业务净利润可达4845万元;2019年焚烧产能1万吨,产能利用率75%(因2020年废液量达13.23万吨,需要1万吨焚烧自用,则3.23万吨废液需自用焚烧约25%,商用约75%),净利润2000元/吨,焚烧业务净利润可达1500万元;江苏盈天2019年总净利润达6345万元,归属于东方园林净利润可达3807万元(股权占比60%)。

3)江苏盈天2019年底将有10万吨有机溶剂和3万吨焚烧申请落地,届时工厂利润至少1个亿。

综上,三家企业2018/2019年合计可为东方园林贡献利润为7407/13298万元。

正文

三、盈利预测

盈利预测:2018E/2019E/2020E净利润34/51/76亿元。公司是最纯正的 PPP 企业,16 年及 17 年订单实现爆发式增长,PPP 订单占比近100%,现金流量好保证了订单增长的延续性。根据公司在手订单以及新签订单预计,我们估计 18年营收为228亿元,19年为331亿元,20年为480亿元。从行业角度来看毛利率有下降趋势,故给予公司18/19/20毛利率 31%/31%/30.8%,稍低于历史水平。由此我们预计公司 2018/2019/2020年净利润分别为34/51/76亿元。

正文

四、风险提示

应收账款高注意坏账风险:公司工程项目投资方为地方政府,存货结算和 应收账款回收效率受到地方政府财政预算的制约,导致近年来公司应收账 款周转率/资产减值损失与可比公司相比较不理想。

PPP 订单落地不及预期风险:PPP 项目中标到转化为正式合同存在不确定性,并且PPP 项目前期需要投入大量资金,如果 PPP 项目进度不达预期会对公司业绩产生负面影响。

宏观经济政策风险:在和 2016 年不一样的地方是,2017 年以来国内经济增 长目标出现边际下调,全年 GDP增长目标为 6.5%,稳增长的压力可能较 2016 年小,从而可能减缓 PPP 项目的落地。

作者:黄俊伟国金建筑

链接:https://xueqiu.com/7035047288/112647211

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

未经允许不得转载:危废网 | 危废江湖 » 【国金建筑黄俊伟|东方园林江苏危废处置企业报告】危废处置新贵崛起,布局江南鹏程万里

评论前必须登录!

登陆 注册